Oorsig:Van Januarie tot Junie het die pryse van ystererts, kokssteenkool, billet, strookstaal, staalpyp en ander grootmaatkommoditeite almal baie gewissel. Alhoewel verskeie los en versigtige monetêre beleide die algehele verbetering van die binnelandse ekonomiese bedrywighede vanjaar bevorder het, het die konstruksiebedryf vanjaar stadig herstel. Boonop is die eksterne omgewing steeds ingewikkeld en ernstig, die oorspoeleffek van beleidonttrekking in groot ekonomieë het toegeneem, en daar is baie beperkings op die vrystelling van binnelandse vraag. Die algehele vraag-en-aanbodverhouding van staalvariëteite vanjaar is basies in 'n patroon van "sterk verwagting en swak werklikheid". As 'n noodsaaklike gelaste pypvariëteit in die konstruksiebedryf, sal hierdie artikel kortliks die werking van gelaste pype in China in die afgelope maande analiseer.

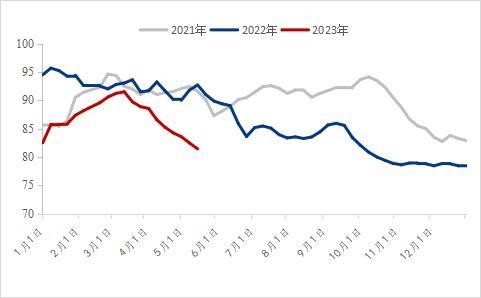

ⅠDie prys van gelaste pype het jaar-op-jaar skerp gedaal.

Te oordeel aan die nasionale prys van gesweisde pype oor die afgelope vier jaar, is die beginpunt van die prys van gesweisde pype aan die begin van 2023 duidelik laer as dié van dieselfde tydperk verlede jaar. Op 2 Januarie 2023 was die nasionale gemiddelde prys van gesweisde pype 4 492 yuan/ton, 'n afname van 677 yuan/ton jaar-op-jaar; Vanaf 7 Junie 2023 was die gemiddelde prys van gesweisde pype in 2023 4 153 yuan/ton, 'n afname van 1 059 yuan/ton of 20,32% jaar-op-jaar.

Sedert 2021 het kommoditeitspryse steeds op 'n hoë vlak geloop, PPI in groot ekonomieë het rekordhoogtes bereik, en hoër pryse van stroomopprodukte het steeds na die middel- en onderste dele oorgedra. Sedert Junie 2022, met die voortdurend lae vraag na klaarprodukte, het die pryse van grondstowwe tuis en in die buiteland skerp gedaal, en die gemiddelde prys van staalpype het ook aansienlik begin daal. Na verskeie golwe van vinnige dalings in grondstofpryse, is die prys van gesweisde pype vanjaar aansienlik laer as dié van dieselfde tydperk verlede jaar. In die eerste kwartaal, onder die beter makro-verwagting, het die stroomafvraagmarge verbeter, en die nasionale gesweisde pypprys het effens gestyg. Met die mislukking van die tradisionele piekseisoenvraag het die pryse van grondstowwe en klaarprodukte egter begin daal, maar die prysdaling het nie die werklike vraag verhoog nie. In Junie was die nasionale gesweisde pypprys reeds op 'n lae vlak in onlangse jare.

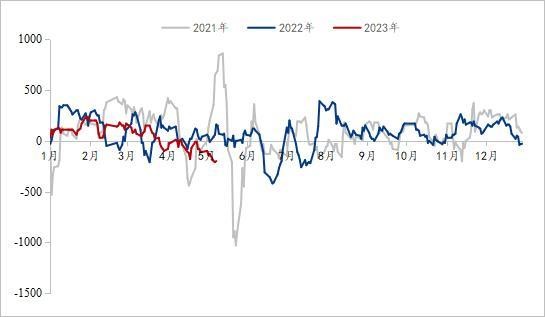

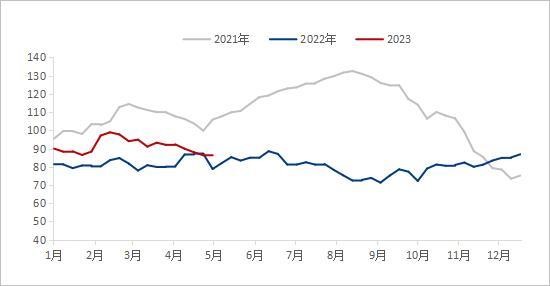

IIDie nasionale sosiale inventaris van gelaste pype is jaar-tot-jaar laag.

Beïnvloed deur die groot skommelinge en vinnige veranderinge in die prys van gesweisde pype in die vorige twee jaar, het baie handelaars vanjaar meer stabiele bestuursmetodes gekies. Om die druk wat deur die voorraadagterstand veroorsaak word, te verminder, is voorraad meestal op 'n medium en lae vlak gehou. Nadat die prys van gesweisde pype in Maart geskommel en gedaal het, het die sosiale voorraad van gesweisde pype in China vinnig afgeneem. Vanaf 2 Junie was die nasionale sosiale voorraad van gesweisde pype 820 400 ton, 'n toename van 0,47% maand-tot-maand en 'n afname van 10,61% jaar-tot-jaar, wat 'n lae voorraadvlak in die afgelope drie jaar bereik het. Onlangs het die meeste handelaars minder voorraaddruk.

Figuur 2: Sosiale inventaris van gesweisde pype (Eenheid: 10 000 ton)

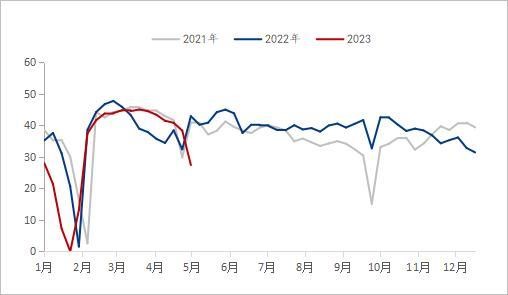

Ⅲ.Die wins van gesweisde pype is op 'n lae vlak in die afgelope drie jaar.

Vanuit die perspektief van die winsmarge van die gesweisde pypbedryf, wissel die wins van die gesweisde pypbedryf vanjaar baie, wat in die volgende stadiums verdeel kan word. Vanaf 10 Mei 2023 was die gemiddelde daaglikse wins van die gesweisde pypbedryf van Januarie tot Maart 105 yuan/ton, 'n jaar-op-jaar afname van 39 yuan/ton; Van Januarie tot Maart was die gemiddelde daaglikse bedryfswins van gegalvaniseerde pype 157 yuan/ton, 'n toename van 28 yuan/ton jaar-op-jaar; Van April tot Mei was die gemiddelde daaglikse bedryfswins van gesweisde pype -82 yuan/ton, 'n jaar-op-jaar afname van 126 yuan/ton; Van April tot Mei was die gemiddelde daaglikse bedryfswins van gegalvaniseerde pype -20 yuan/ton, 'n jaar-op-jaar afname van 44 yuan/ton; Tans is die wins van die gesweisde pypbedryf op 'n lae vlak in die afgelope drie jaar.

Sedert die begin van die jaar het alle dele van die land die konstruksie van groot projekte aktief versnel om die ekonomie te help om "'n goeie begin te maak". In die eerste kwartaal, met die einde van epidemie-voorkoming en -beheer, het die markverwagting verbeter, en die pryse van grondstowwe en klaarprodukte het stewig geloop. Gedrewe deur "sterk verwagtinge", het gesweisde pyp- en gegalvaniseerde pypfabrieke 'n sterk bereidwilligheid gehad om pryse te ondersteun, en die toename was hoër as dié van strookstaal, en die winste was aanvaarbaar. Teen die einde van Maart is die verwagte vraag egter nie vrygestel nie. Namate die hitte vervaag en die negatiewe nuus van internasionale finansies bo-opgelê word, keer die sterk verwagting terug na die werklikheid, en die pryse van pypfabrieke en -handelaars begin onder druk val. In Junie was die wins van die gesweisde pypbedryf die afgelope drie jaar op 'n lae vlak, en daar word verwag dat die moontlikheid om skerp te bly daal, laag is.

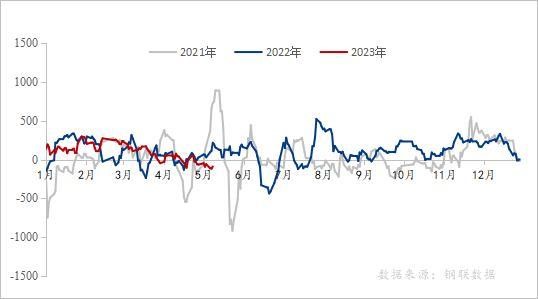

Figuur 3: Sosiale inventaris van gesweisde pype (Eenheid: 10 000 ton)

Figuur 4: Winsverandering van gegalvaniseerde pyp in onlangse jare (eenheid: yuan/ton)

Databron: Steel Union Data

IV. Uitset en voorraad van gesweisde pypproduksie-ondernemings

Te oordeel aan die produksie en voorraad van gesweisde pypvervaardigers, het die algehele produksie van die pypfabriek van Januarie tot Mei vanjaar aansienlik jaar-tot-jaar afgeneem, en die kapasiteitsbenuttingskoers het op 60,2% gebly. Onder die lae kapasiteitsbenuttingskoers jaar-tot-jaar was die voorraad van die pypfabriek altyd hoër as dié van dieselfde tydperk verlede jaar. Vanaf 2 Junie 2023, volgens die dopstatistieke van 29 gesweisde pypvervaardigers in ons netwerk, was die totale produksie van gesweisde pype van Januarie tot Mei 7,64 miljoen ton, 'n jaar-tot-jaar afname van 582 200 ton of 7,08%. Tans is die voorraad van gesweisde pypfabrieke 81,51 ton, 'n jaar-tot-jaar afname van 34 900 ton.

In die afgelope twee jaar, onder die druk van die wêreldwye ekonomiese resessie, krimpende binnelandse stroomaf vraag en baie ander aspekte, het die algehele sweispypproduksie van binnelandse hoofstroompypfabrieke 'n lae vlak gehandhaaf. Aan die begin van die nuwe jaar, om die risiko's wat deur prysskommelings veroorsaak word, te vermy, was die algehele kapasiteitsbenuttingskoers van sweispypvervaardigers aan die lae kant van Januarie tot Mei. Alhoewel die produksie van die pypfabriek duidelik begin toeneem het met die toename in die wins van die pypfabriek in Februarie, en selfs dieselfde tydperk van verlede jaar oortref het, het die produksie van die pypfabriek teen die einde van Maart vinnig begin daal toe die wins van die pypfabriek vinnig gedaal het. Tans is die logika van vraag en aanbod van sweispype steeds in 'n swak patroon van vraag en aanbod.

Figuur 5: Verandering in gesweisde pypproduksie van 29 plaaslike hoofstroompypfabrieke (eenheid: 10 000 ton)

Databron: Steel Union Data

Figuur 6: Veranderinge in die voorraad van klaarprodukte van 29 hoofstroompypfabrieke (eenheid: 10 000 ton)

Databron: Steel Union Data

V. Stroomafwaartse situasie van gesweisde pyp

Vanuit die perspektief van die eiendomsmark het die eiendomsmark die afgelope paar jaar 'n afswaai beleef, en die vraag na behuising is onvoldoende. Van Januarie tot April was die nasionale eiendomsontwikkelingsbelegging 3 551,4 miljard yuan, 'n afname van 6,2% jaar-op-jaar; Onder hulle was residensiële belegging 2 707,2 miljard yuan, 'n afname van 4,9%. In die afgelope twee jaar het verskeie plekke agtereenvolgens verskeie beleide uitgereik om die herstel van die eiendomsmark te bevorder, byvoorbeeld, die verslapping van die leningsverhouding, die bedrag van die voorsorgfonds en die kwalifikasie vir die koop van huise. Teen die einde van die eerste kwartaal het 96 stede aan die voorwaardes voldoen om die onderste perk van die eerste huisleningrentekoers te verslap, waaronder 83 stede die onderste perk van die eerste huisleningrentekoers verlaag het en 12 stede die onderste perk van die eerste huisleningrentekoers direk gekanselleer het. Na 1 Mei gaan baie plekke voort om die voorsorgfondsleningsbeleid aan te pas. Vanjaar is die hooftoon van die sentrale bank se beleid oor die eiendomsmark "om beide koud en warm te bestuur", wat nie net stede wat groot probleme in die eiendomsmark ondervind, ondersteun om die beleidsgereedskapskis ten volle te benut nie, maar ook vereis dat stede met stygende huispryse betyds van die ondersteuningsbeleid onttrek. Met die implementering van verskeie beleide word verwag dat die algemene tendens van herstel in die eiendomsmark vanjaar onveranderd sal bly, maar die algehele herstelkoers sal stadig wees.

Te oordeel aan die groeikoers van infrastruktuurbeleggings, volgens die data wat deur die Nasionale Buro vir Statistiek vrygestel is, het die nasionale infrastruktuurbeleggings (uitgesluit elektrisiteit-, hitte-, gas- en waterproduksie- en voorsieningsbedrywe) van Januarie tot April met 8,5% jaar-op-jaar gestyg. Onder hulle het beleggings in spoorvervoer met 14,0% gestyg, waterbesparingsbestuur met 10,7%, padvervoer met 5,8% en openbare fasiliteitsbestuur met 4,7%. Met die oorgewig van antisikliese regulerings- en beheerbeleide, word verwag dat infrastruktuurkonstruksie 'n ondersteunende rol sal speel.

In April was die aankoopbestuurdersindeks (PMI) van die vervaardigingsbedryf 49,2%, 'n afname van 2,7 persentasiepunte teenoor verlede maand, laer as die kritieke punt, en die voorspoedvlak van die vervaardigingsbedryf het gedaal en vir die eerste keer sedert Februarie tot die inkrimpingsreeks gedaal. Wat nywerhede betref, was die sake-aktiwiteitsindeks van die konstruksiebedryf 63,9%, 'n afname van 1,7 persentasiepunte teenoor verlede maand. Die indeks van vervaardigingsproduksie en -vraag het gedaal, hoofsaaklik as gevolg van onvoldoende markvraag. Alhoewel die sake-aktiwiteitsindeks van die konstruksiebedryf in April effens gedaal het in vergelyking met die vorige maand, was die PMI van die konstruksiebedryf vir drie agtereenvolgende maande bo 60%, wat steeds 'n hoë voorspoedvlak gehandhaaf het. Daar word verwag dat die konstruksiebedryf sal verbeter, maar die herstel van produksie en vraag in die bedryf moet steeds geleidelik herstel word.

VI. Markvooruitsigte

Koste: In Junie, met die tiende ronde van kooksprysverhogings, het die marksentiment verder afgekoel. Tans is die algehele prestasie van kooks- en ysterertsfundamentele faktore steeds in 'n situasie van sterk aanbod en swak aanbod, terwyl staalfabrieke swak verwagtinge vir toekomstige vraag het, dus sal hervatting van produksie nie op kort termyn die hoofstroom word nie, en druk sal steeds op grondstowwe geplaas word. Van laat Mei tot vroeg Junie is dit 'n hoëtemperatuurweer in die suide. Met die toename in residensiële elektrisiteitsvraag en die superposisie van kragsentrales om steenkool vir die somer voor te berei, sal die steenkoolvraag 'n keerpunt hê, maar dit sal ook lei tot 'n daling in ysterertspryse. Op kort termyn, met die verswakking van kosteondersteuning, kan strookstaalpryse aanhou verswak.

Voorsieningsituasie: Aan die begin van Junie het die bedryfstempo van gesweisde pypproduksie-ondernemings aansienlik afgeneem in vergelyking met verlede jaar, en die voorraad van pypfabrieke het steeds afgeneem. In die nabye toekoms is die voorraaddruk van die pypfabriek nie groot nie, en die produksie van die pypfabriek sal toeneem nadat die wins van die pypfabriek duidelik herstel is.

Aanvraag: Op grond van die verdieping van die loodsprojek en die opsomming en popularisering van die herhaalbare ervaring, sal China die lewenslynveiligheidsprojek van stedelike infrastruktuur op 'n omvattende manier begin. Dit is nodig om 'n algemene opname van stedelike infrastruktuur uit te voer, 'n databasis van stedelike infrastruktuur op te stel wat die grond en ondergronds dek, die risikobronne en risikopunte van stedelike infrastruktuur te identifiseer, en 'n lys van stedelike veiligheidsrisiko's saam te stel. Die lewenslyn van stedelike infrastruktuur verwys na stedelike infrastruktuur soos gas, brûe, watervoorsiening, dreinering, hittevoorsiening en nutsdienstunnels, wat onafskeidbaar is van stedelike funksies en mense se lewens. Net soos die "senuwees" en "bloedvate" van die menslike liggaam, is dit die waarborg vir die veilige werking van stede.

VII. Opsomming

Oor die algemeen, in die eerste kwartaal, onder beter makro-verwagtinge, is die prys van gesweisde pype effens ondersteun. Van April tot Mei was die fundamentele prestasie van steenkool en ystererts sterk en swak, en die kosteondersteuning is verswak. Alhoewel infrastruktuurbeleggings toeneem, bly die algemene tendens van markherstel in die eiendomsbedryf vanjaar onveranderd, maar die algehele herstelspoed is stadig. Met die begin van die lewenslynveiligheidsprojek van stedelike infrastruktuur, kan die vraag na staalpype in die nabye toekoms toeneem, maar die balans tussen vraag en aanbod sal nog 'n rukkie neem. Gekombineer met die Fed se hoë rentekoersbeleid, bly die bankkrisis gis, en die globale risikopremie sal skerp styg, wat die wisselvalligheid van kommoditeitsmarkte sal vererger en China se uitvoere kan beïnvloed. Oor die algemeen word verwag dat die nasionale gesweisde pypprys steeds sal ophou daal en van Junie tot Julie sal stabiliseer.

Plasingstyd: 28 Julie 2023